逆势加仓! 北向资金盯上军工“核弹”, 2025年净利润暴增82%?

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

财官翻开金雷股份的年报,第一眼就被钉住了。

北向资金逆势加仓25%。大盘跌跌不休,它却往里冲。

不对劲。财官点了根烟,开始查案。

一、神秘加仓

香港中央结算有限公司,从不做慈善。

它加仓25%,只认一个理:这家公司有别人没看到的底牌。

财官翻到利润表——2025年净利润3.14亿,比去年暴涨81.97%。

这不是增长,是跳涨。跳涨背后,一定有故事。

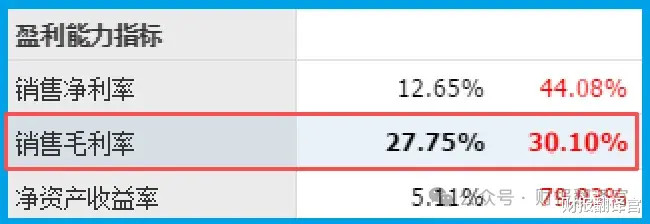

二、毛利率的异动

27.75%的销售毛利率,同比提升了30.10%。

毛利率提升,要么产品涨价,要么成本下降。

财报没提涨价。那只有一条路:规模效应摊薄了固定成本。

财官往下一翻,存货数据跳了出来。

存货增长。在制造业,存货增长通常意味着订单积压、产线满负荷。

好事。

三、订单炸裂

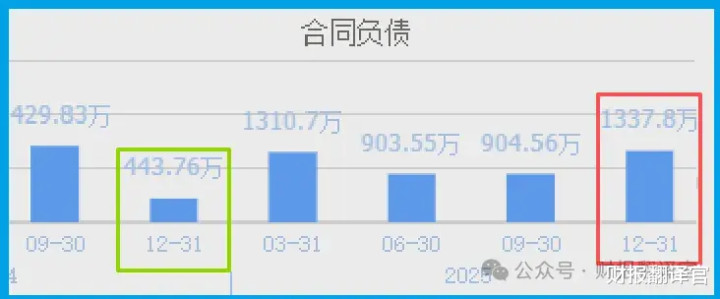

1337.80万的收到客户订单,同比增长201.47%。

这个数字,是去年同期的三倍。

财官眯起眼。风电行业去年还在喊“抢装潮退坡”,谁给你下的单?

追着订单线索,财官挖到了一个军工采购项目。

四、军工“核弹”

2024年6月11日,浙江省军工集团股份有限公司采购项目公式结果公示。

金雷科技股份公司,中标主轴锻件采购项目。

军工集团,要主轴锻件。做什么用的?公告没写。

但财官知道:主轴是风电核心件,也是某些装备的关键部件。

金雷的主轴,全球市占率领先。客户名单里,有GE、西门子、维斯塔斯。

军工集团找它,不奇怪。奇怪的是,这件事没几个人提。

五、海上风电的赌注

财官继续翻年报,发现一笔投资。

东营市,海上风电核心部件数字化制造项目一期工程。

建设期18个月,预计2023年投产。达产后,每年新增15万吨铸造产能。

15万吨是什么概念?相当于再造半个金雷。

项目已经投产,产能正在爬坡。毛利率的提升,或许就来自这里。

六、估值陷阱?

市盈率32倍,市净率1.58倍。

在风电设备板块,32倍PE不算便宜,也不算贵。

但财官算了一笔账:2025年净利润3.14亿,同比增长81.97%。

如果2026年增速降到30%,净利润也能到4亿。

32倍PE对应128亿市值。

目前市值?财官没算,但1.58倍PB说明没泡沫。

七、行业逻辑:风电不是终点

金雷的主营业务是风电主轴。

全球前五大风机制造商,都是它的客户。

但财官注意到一个细节:

公司研发的铸造主轴,不仅能用于风电,还能用于大型舰船、海工装备。

海上风电项目,本身就是海工装备的一部分。

而军工采购,指向了更深的水下。

财官翻到公司介绍:

“风电主轴生产规模、市占率、客户结构均为全球领先。”

这句话的潜台词是:

任何需要大型主轴的领域,金雷都能做。

八、商业模式:卖“轴”的生意

金雷的商业模式很简单:

买钢锭,锻造成主轴,卖给风机厂。

毛利率27.75%,说明定价权不弱。

存货增长,说明下游需求旺盛。

但财官最看重的,是它的客户粘性。

风机主轴一旦定型,更换供应商需要重新认证,周期长达两年。

金雷吃透了这一块。

客户一旦绑定,很难跑掉。

九、资金在赌什么

北向资金加仓25%,赌的不是风电周期。

它赌的是:

金雷从风电零部件商,升级为高端锻造平台。

军工订单,只是第一块拼图。

海上风电项目,是第二块。

15万吨铸造产能,可以接任何大型锻件订单。

军舰、潜艇、海上平台,都需要。

十、财官的结论

金雷的财报,藏着一条暗线。

表面看,是风电主轴卖得好,净利润暴涨81.97%,订单增长201.47%。

往里看,是毛利率提升、存货增加、产能扩张,经营质量在改善。

再往里看,是军工采购、海工布局、高端锻造平台的故事。

财官不预测股价,只说事实:

北向资金已经动手了。

剩下的,交给时间。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。